もうかれこれ10数年以上、「日本の財政の持続性に問題はないのか?」という問いが繰り返され、多くの政治家、経済学者、評論家たちが議論を繰り広げてきたことと思う。

周知のことではあるが、財政を語る論者は大きく2つの派閥に分かれる。財政積極派と財政緊縮派だ。

財政積極派は、政府はどんどん財政出動をするべきで、いっそのこと給付金をもっと配っても構わない、増税などもってのほかで、むしろ減税した方がいい、という風な主張を繰り返すグループだ。とにかく財政再建を優先しすぎるのはよくない。財政緊縮政策をとると経済が冷えすぎて、ますます税収も細ってしまう。まずは積極財政で経済のパイを大きくして、好景気を作り出してから、自然と税収増になる状況を作るべきだ、という主張だ。ここ数年以上、この議論の方が一般には人気を得て、勢いがあるように私には見える。一般人から見たら増税されたくないに決まっているから、当たり前のことかもしれないが・・・

一方で財政緊縮派は、日本の借金の大きさのことをとにかく心配する。この投稿時点で検索すると、政府債務残高は1251兆円という数字が出てくる。国民一人当たり背負っている借金はすでに1000万円をオーバーした、という計算もあるようだ。

財政積極派の主張

財政積極派が強く主張するポイントがいくつかある。

①政府の借金は資産・負債のバランスで見るべき

②政府が日銀に国債の利息を払っても、日銀は国庫納付金という形で利益を政府に還元してくれる。

③統合政府で考えると借金はほぼ消える

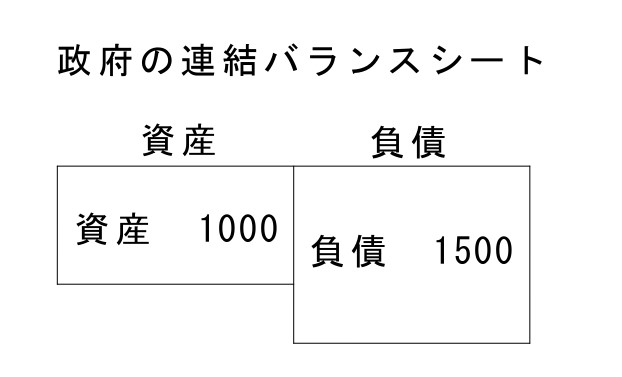

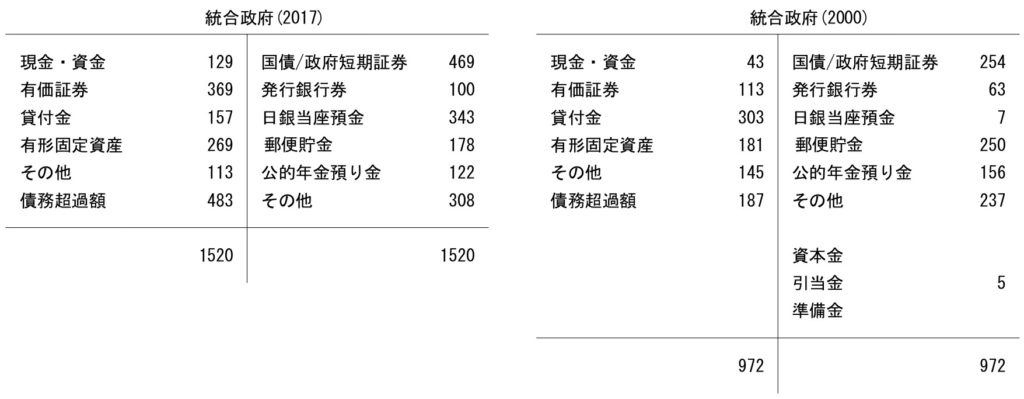

①の資産・負債バランスについてはよく次のようなBS(バランスシート)図が提示される。

※「新・国債の真実」高橋洋一著 より

政府がよく宣伝する1000兆円の借金!という借金の大きさは、バランスシートの負債の側だけを見たものであり、資産の側とバランスさせてみると、負債1500ー資産1000=500で、実質の借金は500兆円あるかないか?のレベルだというのである。

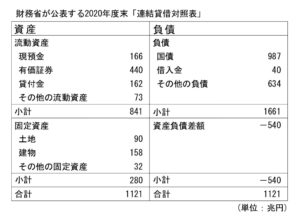

※「ザイム真理教」森永卓郎著 より

また、資産の中身を見ると流動資産が800兆円超もあり、これを売却すればすぐにでも負債を帳消しにできるという主張も多い。ただしここも議論が分かれるところで、特に固定資産を見る場合は道路など売却できないものが多く、ほとんど売って借金の返済の足しにするなんてアテにできないとする論者も多い。森永卓郎さんなどは近著において、民営化されている高速道路の株式は、国鉄や電電公社の時にやったのと同じように売却すればよいと主張している。

②においては、国債の金利が多少上がったとしても、現在日本国債の大部分を保有しているのは日銀なのだから、金利収入を受け取るのは日銀である。日銀は収益のうちわずかな経費を除いた残額を全て、国庫納付金という形で政府に払い戻してくれるから、政府は利払い負担を気にする必要はない、というものだ。

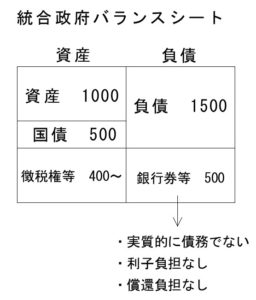

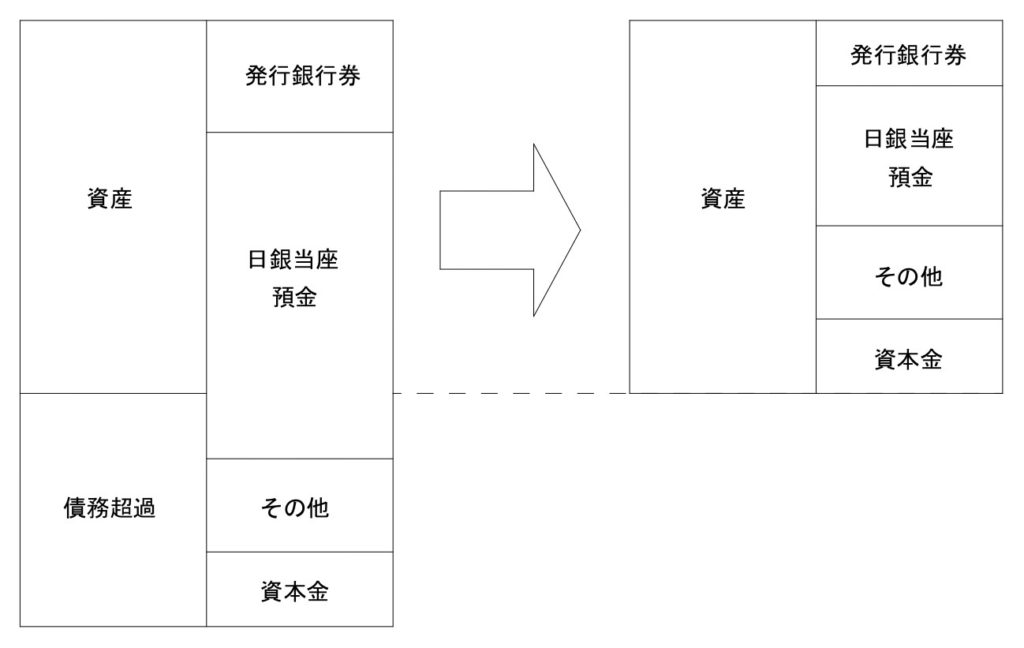

③もなかなかすごい議論で、日銀は政府の子会社のようなものなので、政府のBSと日銀のBSは連結して考えてもヨシ、というものだ。

※「新・国債の真実」高橋洋一著 より

こうして考えると、確かに政府の借金の大部分は、日銀の保有国債で相殺できるようにも見える。

財政緊縮派の主張

財政緊縮派にも色々あるかもしれないが、昨今一番エッヂの利いた主張をされているのは、政府のバランスシートというよりは日銀のオペレーションに注目している人たちだ。

周知のようにアベノミクス路線は概ね岸田政権にも引き継がれ、日銀は大規模緩和を続けている。4月からは前任の黒田東彦氏からの交替ということで、植田和男氏が新任の日銀総裁となられたが、植田総裁は就任時より、緩和路線を引き継ぐというスタンスを表明している。

しかし、タチの悪いコストプッシュインフレが主だとは言いつつも、世間の経済は緩やかなインフレ基調である。物価の優等生であったはずの鶏卵価格まで元の値段の倍近くまで上がったということで話題になった。インフレが昂進してくれば中央銀行は利上げをする、少なくとも利上げのタイミングを探るというのがセオリーである。逆にインフレを促すような金融緩和策をいつまで日銀は続けられるのか・・・?疑って見ている経済ウォッチャーも多い。

そこですでに、かなり先行きを心配せざるを得ないような観測が出てきている。

いわゆる「出口戦略」、日銀が緩和から引き締めに転換するときは、具体的に日銀はどういうオペレーションをやるのか?というと・・・

従来は、法定準備預金と言われる、市中金融機関の日銀への積立金の操作を通じて、短期金利を調節していたという。しかし、法定準備預金をはるかに上回る金額が日銀当座預金に積まれている今の状況だと、金融機関に資金の余裕がありすぎて、法定準備預金の操作をしたぐらいでは引き締めのオペレーションが成立しないとのこと。そこでFRBが考え出した方法が、日銀当座預金への付利金利を引き上げるという方法だった。市中貸し出しの金利は、日銀当座預金の金利より高く設定されるから(そうしないと市中金融機関は、日銀に預けるだけで金利収入で儲かることになる)、日銀はこのやり方で市中金利を引き上げられるのである。

しかし、今の日銀の状況で当座預金への付利金利を高い値で設定してしまうと、保有国債の金利収入は微々たるもののまま(国債金利は0.3%前後)、日銀は支払金利ばかり大きくなり、逆ザヤになってしまうことが容易に想像できる。日銀が逆ザヤになって、債務超過になった場合はどういうことが起こるか!?ということが、一部の金融関係者にとって焦点ともいえる問題になっているのである。一応、オーストラリアの中央銀行が債務超過になっても、ほとんど国内経済の混乱を起こすことなく収束できた、という事例はあるらしい。しかし、どこの国でも、中央銀行の債務超過を無難にコントロールできるかどうかの保障はない。

※「日銀破綻」藤巻健史著 より

↑2017年においては負債の中で利息を払わねばならない日銀当座預金が大きく増えている。

バランスシート(BS)上、債務超過を解消するために政府が日銀に資金を投入できないのなら(=財政赤字の政府が日銀に投入する。そのお金はどこから?という問題もある)負債サイドの価値の減少(=発行銀行券&日銀当座預金の減価=円の減価=円安)しかないのです。・・・と藤巻健史氏は語る。日銀が債務超過になった場合、かなりの円安になる可能性もあるということだ。

※「日銀破産」藤巻健史著より

ちなみに藤巻健史氏はドルと仮想通貨を持って分散投資し、資産防衛した方がいいと語っている。

参考文献:

「新・国債の真実」高橋洋一著

「ザイム真理教」森永卓郎著

「日銀破綻」藤巻健史著

「日本銀行 我が国に迫る危機」河村小百合著

![]()

![]()

コメント