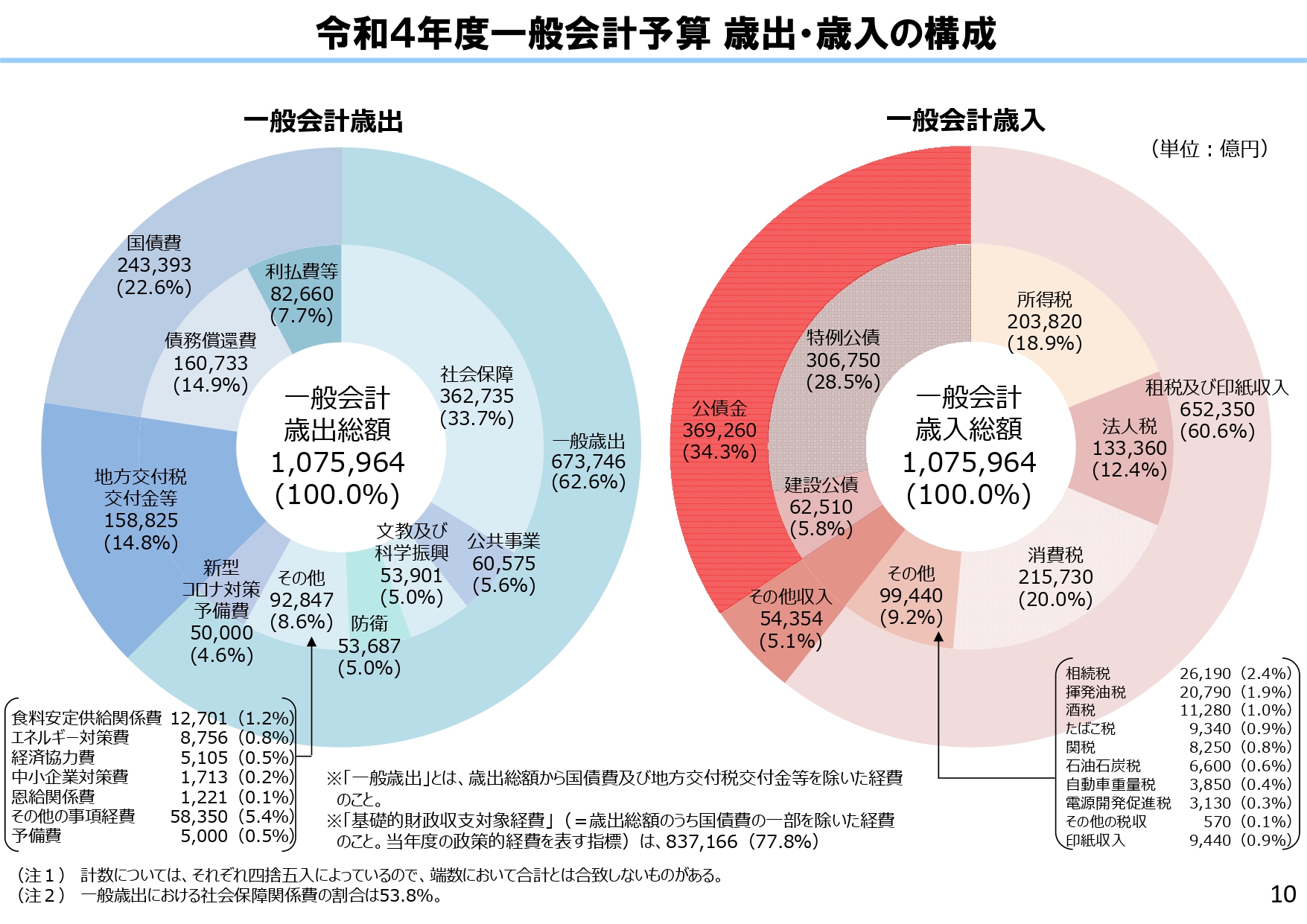

歳出・歳入

(財務省HPより)

一般会計の歳出の最重要ポイントは、近年100兆円前後で推移している予算のうち4割近くが社会保障費であり、4分の1前後が国債費(国の借金の返済)であり、GDPの1%前後が防衛費であるということだ。日本の近年のGDPは550兆円前後で推移しているので、その1%ということで防衛費は5~5.5兆円程度で推移している。

歳入は100兆円のうち半分が税収で半分が国債・・・かと思っていたが、近年はやや税収が回復してきているようだ。6割強が税収で、4割弱が国債収入(借金)となっている。

予算は内閣が作成し、国会が議決する。決算については、会計検査院の検査を経た歳入歳出決算を内閣は国会に提出することになっている。

予算は一般の行政業務を行う一般会計予算、特定の事業を行うための特別会計予算、政府関係機関予算の3種類から成り立っており、また年度当初に国会によって成立する本予算(当初予算)、自然災害などが起こった場合などに組まれる補正予算、本予算が成立することが遅れた場合、つなぎとして組まれる暫定予算がある。

予算にまつわる重要キーワードを以下いくつか紹介する。

単年度予算

会計年度ごとに予算を編成し,当年度の支出 (歳出) は当年度の収入 (歳入) で賄うべきであるとする考え方。本年度の歳出を翌年度の歳入で賄ったり,過去の歳入を本年度の歳出に充てたりすることは,財政の計画性を乱し,歳入歳出均衡の原則からも望ましくないという考え方に立脚するものである。その反面で,すべての支出が単年度で完結する形になるため,予算の円滑な執行の妨げになるとの指摘もあり,支出の継続性・額の大きさに従って,次年度繰り越しなど若干の例外が認められている。(コトバンクより)

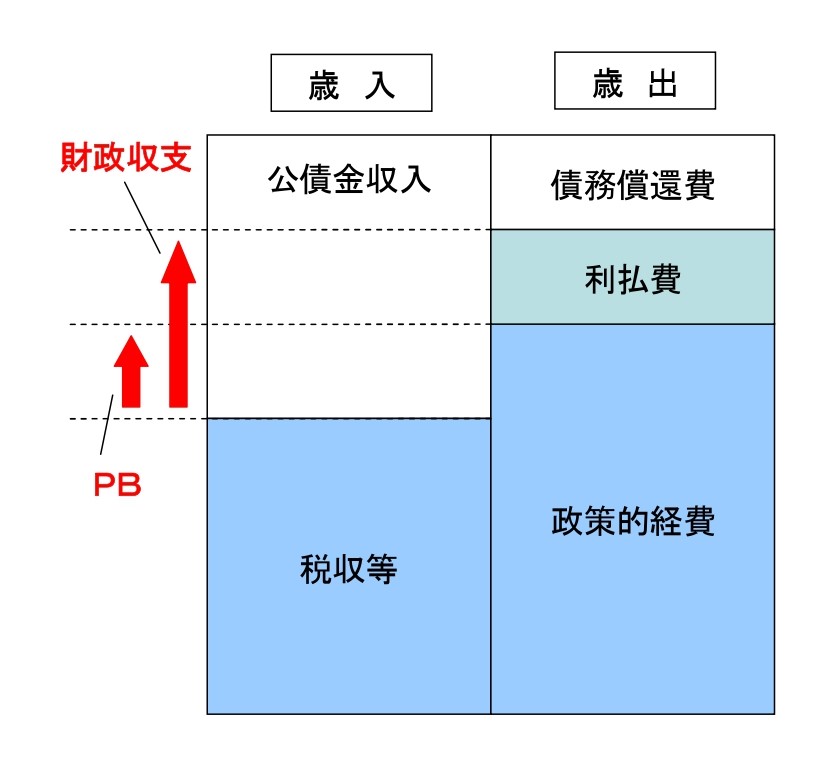

プライマリーバランス

プライマリーバランス(Primary Balance)とは、国や地方自治体などの基礎的な財政収支のことをいいう。一般会計において、歳入総額から国債等の発行(借金)による収入を差し引いた金額と、歳出総額から国債費等を差し引いた金額のバランスを見たもの。プライマリーバランスがプラスということは、国債の発行に頼らずにその年の国民の税負担などで国民生活に必要な支出がまかなえている状態を意味する。逆に、プライマリーバランスがマイナスということは、国債等を発行しないと支出をまかなえないことを意味する。(SMBCサイトより)

国の財政を家計に置き換えるのは一般に難しいと言われているが、無理やり置き換えるとこんな感じになるかもしれない。

プライマーバランスを家計に置き換えるのであれば・・・

毎月住宅ローンが8万円、車のローンが2万円の家庭があるとしたら、その借金返済10万円以外の支出は全部お父さん(とお母さん)の給料で賄いましょうね、ということになる。

10万円の返済はとりあえずクレジットカードで借りて返して、返しさえすれば、クレジットカードにはまた融資枠が戻るから、翌月もその融資枠を使って10万円借りて返す、ということになる。同じ金額を借りて返して、借りて返して、・・・を繰り返す分には、突然ある月に借金返済が大変すぎて困った!!ということにはならないだろう。

40万の収入がある家だったら、ローン以外の食費、洋服代、子どもの学費、病院代等は全てその40万円で賄うということになる。

ローンも合わせるとその家庭は月に50万円使う(支払う)ことになる。

もしある月に旅行に行って支出がボン!と増え、全体で45万円使ってしまったとなると、その家庭はローン支払いも含めると55万円払うことになり、これまでの給料と借入額だと足りないことになる。すると、その月はクレジットカードの借金を15万円に増やさないといけなくなる。

次の月は借金返済は15万円でいいやと思っていたら利息も含めて16万円の返済だった、ということも起こり得る。そんなことを繰り返していたら、借金が雪だるま式に増えていってしまう。

10万円の返済でも利息は付くだろ!?と言われるかもしれないが…15万円の借金→16万円の返済、の利率を10万円に当てはめると、返済額は10万6600円くらいになるのではないか。少し収入を増やしたり、家計を節約すればねん出できるかもしれない。金利が低いときであれば、15万円の借金→15万1000円の返済、10万円の借金→10万600円の返済、くらいで済むかもしれない。何より、毎月の借金が10万円、毎月の返済額が10万円ちょいと分かっていれば、家計の計画も立てやすいしコントロールしやすいだろう。しかし、ある月の借金額が15万円とか、20万円とかに増えてしまうと、翌月の返済額が一気に増えてしまう。それを無事返済するには、収入を増やすか、節約するかしかないだろう。これを財政に置き換えると、一気に経済成長してGDPを増やして税収を増やすのか?あるいは税率を上げて税収を増やすのか?あるいは従来の支出を削って財政出動額(社会保障費など)を減らすのか?という話になる。しかも金利が上がると、15万円の借金→17万円の返済、20万円の借金→23万円の返済、なんてことになるかもしれない。財務省はこれを恐れているのだ。

だから、当初の借金返済予定額以外の支出は全て収入(税収)の範囲内にしましょう、というのがプライマリーバランスを守る、ということだ。上記の家庭で言えば、普通の生活費に月ごとに40万円使ってる分にはいいけど、足が出て45万円とか50万円使ってしまったらいけないことになる。

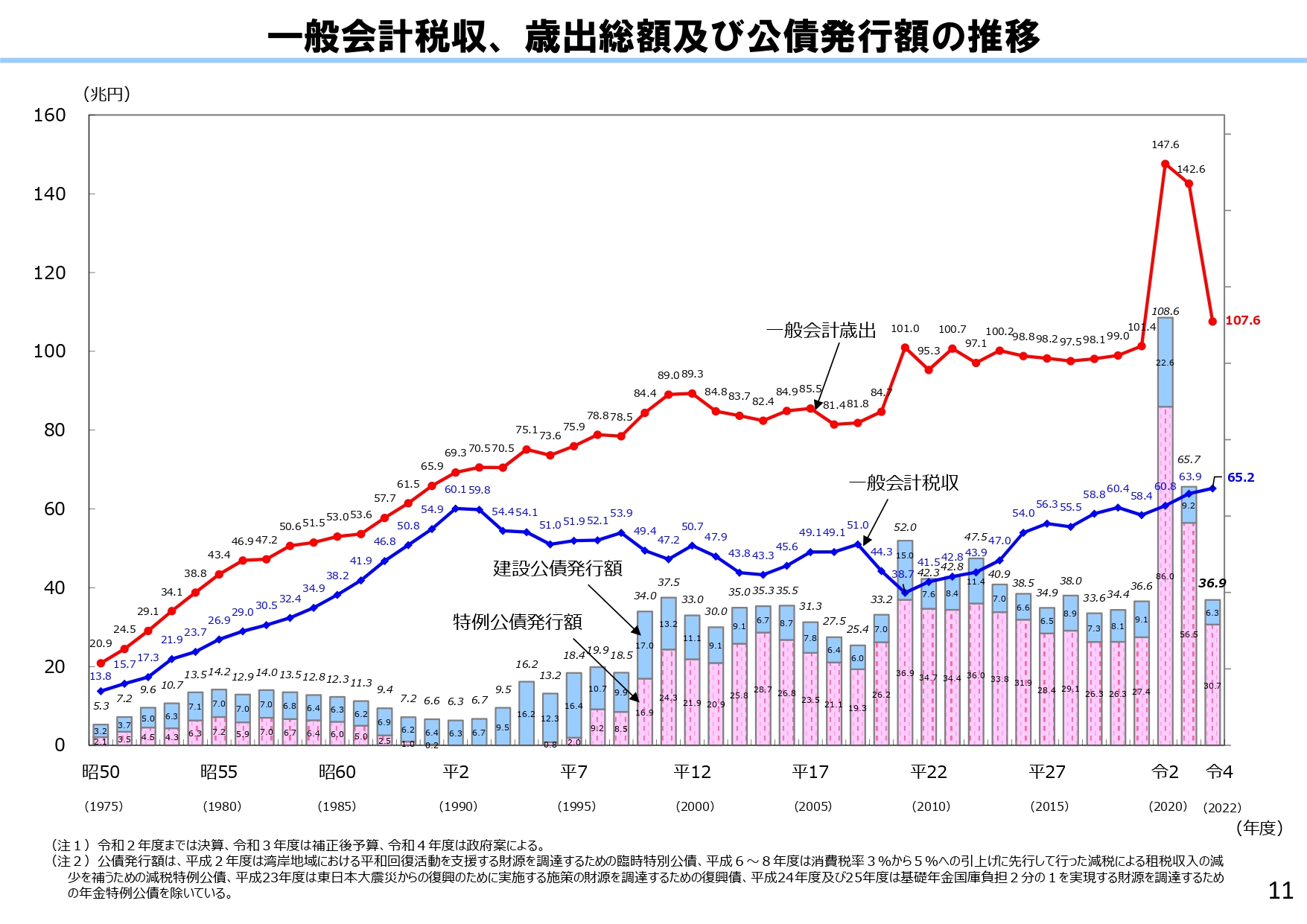

歳入/税収の推移(ワニの口)

(財務省HPより)

歳出は右肩上がりで伸び続けているものの、税収は平成初頭以降おおむね横ばいだ。歳出と税収の間に大きな穴が開いているような状態で、グラフの形から「ワニの口」と呼ばれた。

参照文献、おススメ文献:

「財政学」神野 直彦 有斐閣

「プライマリー・バランス亡国論」藤井 聡 扶桑社

「日本財政の現代史(シリーズ)」井手 英策等 有斐閣