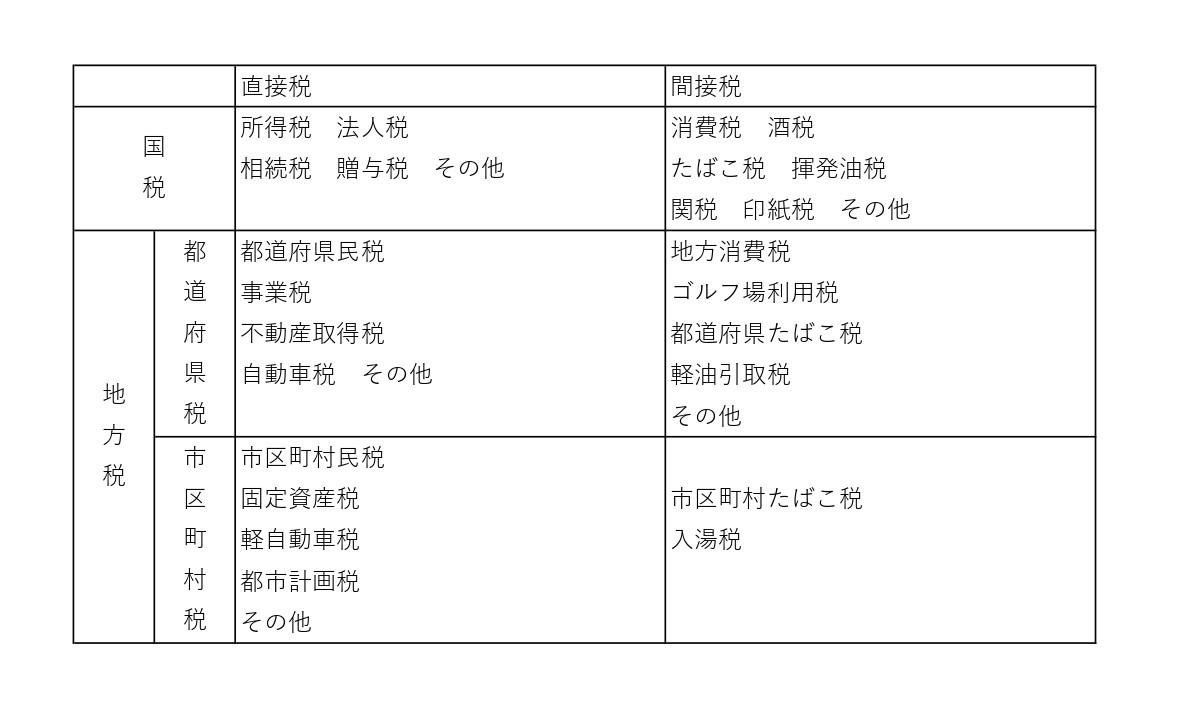

直接税と間接税 / 国税と地方税

直接税と間接税、国税と地方税の違いを説明できるだろうか?

直接税は納税者と担税者(税を負担する人)が同じ税、間接税はそれが異なる税を言う。例えばコンビニで買い物をして消費税を支払うとき、税を払うのは僕ら(担税者)だが、税を納めるのはコンビニ(納税者)だ。よって消費税は間接税ということになる。

戦前の日本は間接税中心の税制だったけど、第二次世界大戦後のシャウプ勧告(1949)をきっかけに、アメリカと同じく直接税中心の税制となった。直接税中心の税制は、景気の変動に影響を受けやすい特徴がある。景気が良ければ企業の業績もよいので税収が増えるけど、景気が悪くなれば税収が減ってしまう。

戦後は貧しい庶民も多く、一部の稼ぐ能力のある人たちにより多めの税負担をお願いしようという発想があったのだと思う。また高度成長期だったので、より稼げる人が多めの税負担を、という発想は受け入れられやすい社会環境にあったともいえる。それが70年代後半以降となると高度成長も一服し、1億総中流と言われるほどに中流所得層が増えてきて、より幅広く国民全般に負担をお願いできる間接税の割合を増やすべし、という議論が高まってきた。

シャウプ勧告後の直間比率はだいたい7:3ぐらいだったけど、1989年から消費税が導入されたことなどにより、現在、5.5:4.5ぐらいになっている。ただ、消費税に代表される間接税は、景気の変動を受けにくいというメリットや、同じ消費をする人に同じ税率がかかるから、水平的公平を確保しやすいというメリットもあるけど、一方で高所得者も低所得者も同じ負担になるので、低所得者ほど負担が増す逆進性の問題が指摘されている。

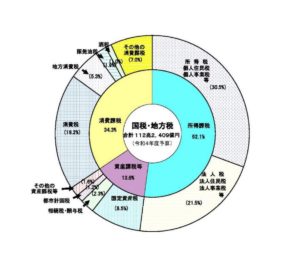

↓国税/地方税の分類 ポイントとしては、所得税、法人税、消費税、相続税は国税なのに対し、固定資産税は地方税であるところ、国税の中でも消費税は間接税であるところだ。消費税はいったん国税として全体を徴収するが、その中の78分の22を地方消費税として地方に配分するルールとなっている。

税収の内訳

↓税収のグラフ ポイントとしては、税収全体のうち所得税が約30%、法人税が約20%、消費税が約25%(地方消費税含む)といったところだ。あと資産課税は15%弱で、8%の固定資産税がその中の大部分を占めている。相続税、贈与税は全体の2%強だ。税収を増やす議論のときに、「相続税を100%にしろ!」という議論が飛び出すことがあるが、この割合を見る限り100%にしたところで大変化を望むのは難しいだろう。

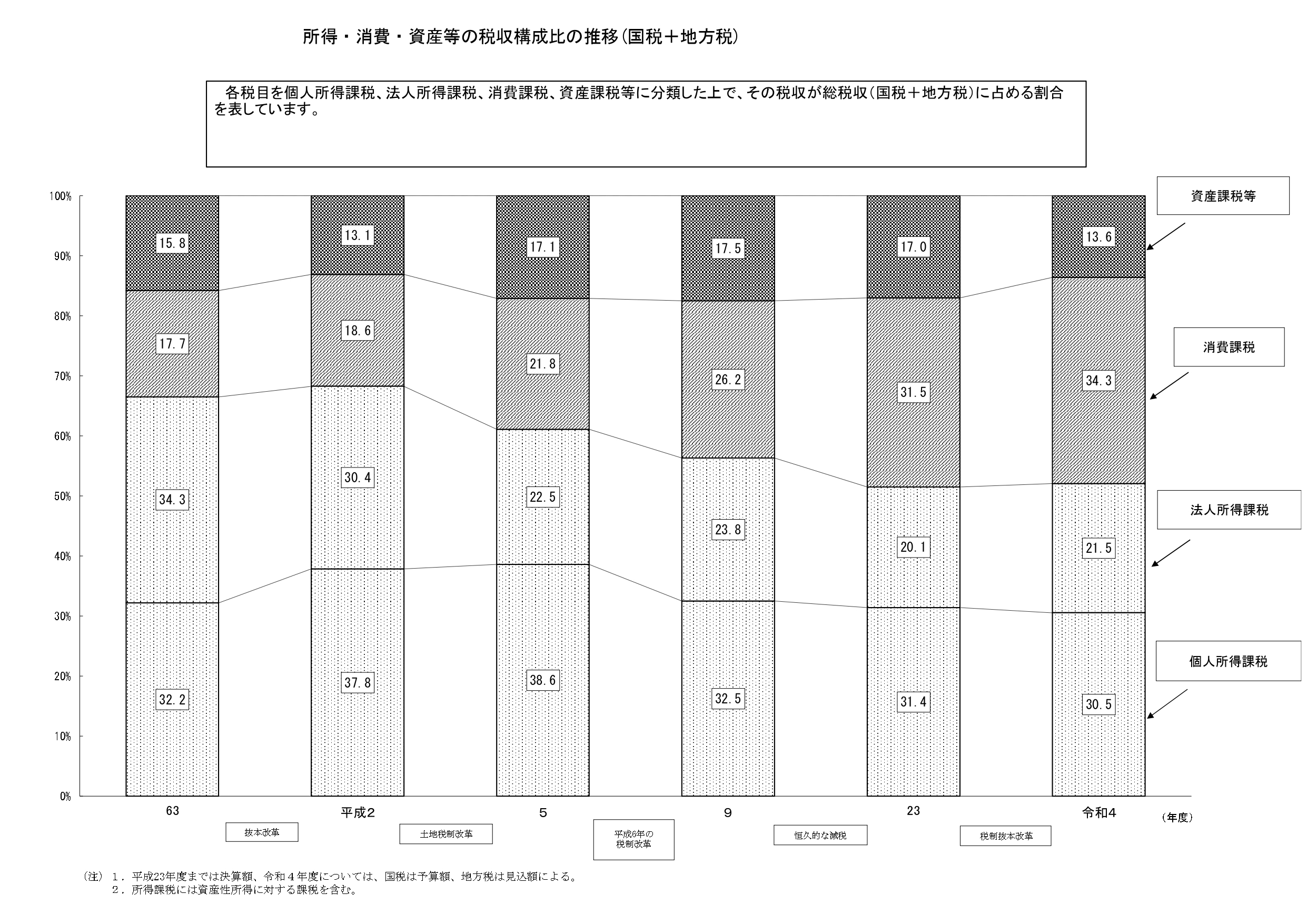

税収内訳の推移

↓税収内訳の推移 所得税収は徐々に下がり、法人税収は大きめに下がり、消費税収がかなり増えていることが見て取れる。これはときとして政治評論家・経済評論家たちの激しい議論の対象となっている。消費税を上げる理由は社会保障の財源を確保するため云々、と政府は説明していたはずだが、消費税増税の裏では所得税収も法人税収も下がっているのだ。これを「景気を少しでも良くするためには金持ちにお金を使ってもらわないといけないから、多少の所得減税はやむを得ないでしょう」と見るか、「政府の欺瞞だ」と見るか、意見は大きく分かれるだろう。

参照文献:

「日本の税金」三木義一 岩波新書

「図説 日本の税制」藤井大輔 木原大策 財経詳報社

![]()

![]()